Como o crédito está migrando dos balanços bancários para o mercado, ganhando sofisticação, dados e protagonismo estratégico.

Introdução

O mercado de crédito atravessa uma transformação estrutural profunda, tanto no Brasil quanto nas principais economias globais. Essa mudança não se resume a ciclos de juros, eventos macroeconômicos ou inovações pontuais. Trata-se de uma reorganização do próprio sistema de financiamento da economia, na qual o crédito deixa de ser um produto predominantemente bancário e passa a ocupar posição central como classe de investimento estruturada, monitorada e precificada pelo mercado.

Nos últimos anos, o crédito assumiu um papel que antes era reservado quase exclusivamente à renda fixa soberana e aos títulos públicos: o de eixo central de construção de retorno ajustado ao risco. Esse movimento é global, mas assume características próprias em cada país, de acordo com o grau de maturidade institucional, profundidade de mercado de capitais, regulação e acesso à informação.

Este artigo analisa as principais tendências que estão moldando o mercado de crédito no mundo e no Brasil, destacando convergências, diferenças e o que essa transformação significa para empresas, gestores e investidores.

1. O novo ciclo global do crédito

O mercado de crédito global entrou em um novo ciclo estrutural após o choque inflacionário do pós-pandemia. Diferentemente do período que se seguiu à crise de 2008 — marcado por mais de uma década de juros próximos de zero nas economias desenvolvidas — o ambiente atual é caracterizado por taxas de juros persistentemente acima das médias históricas recentes, mesmo após o pico do aperto monetário.

Nos Estados Unidos, na Europa e em outras economias centrais, o custo do dinheiro passou a refletir um novo equilíbrio: inflação mais resistente, maior prêmio de risco fiscal, mercados de trabalho ainda tensionados e menor tolerância dos bancos centrais a políticas expansionistas. O resultado é um cenário em que o juro real voltou a ser positivo e relevante, reintroduzindo disciplina na precificação de ativos e na alocação de capital.

| Country | Last | Previous | Reference | Unit | Next Release |

| Turkey | 38 | 39.5 | Dec/25 | % | 2025/12/18 |

| Argentina | 29 | 29 | nov./25 | % | |

| Russia | 16.5 | 16.5 | nov./25 | % | 2025/12/19 |

| Brazil | 15 | 15 | Dec/25 | % | 2025/12/15 |

| Mexico | 7.25 | 7.5 | nov./25 | % | 2025/12/18 |

| South Africa | 6.75 | 7 | nov./25 | % | 2026/01/29 |

| India | 5.25 | 5.5 | Dec/25 | % | 2026/02/06 |

| Indonesia | 4.75 | 4.75 | nov./25 | % | 2025/12/17 |

| Saudi Arabia | 4.25 | 4.5 | Dec/25 | % | 2025/12/10 |

| United Kingdom | 4 | 4 | nov./25 | % | 2025/12/18 |

| United States | 3.75 | 4 | Dec/25 | % | 2026/01/28 |

| Australia | 3.6 | 3.6 | Dec/25 | % | 2026/02/03 |

| China | 3 | 3 | nov./25 | % | 2025/12/20 |

| South Korea | 2.5 | 2.5 | nov./25 | % | 2026/01/15 |

| Canada | 2.25 | 2.25 | Dec/25 | % | 2025/12/23 |

| Euro Area | 2.15 | 2.15 | nov./25 | % | 2025/12/18 |

| Singapore | 1.18 | 01.06 | Dec/25 | % | 2026/01/30 |

| Japan | 0.5 | 0.5 | nov./25 | % | 2025/12/19 |

| Switzerland | 0 | 0 | Dec/25 | % | 2025/12/17 |

Fonte: Trading Economics

Nesse contexto, o crédito reassumiu protagonismo sob uma lógica distinta daquela observada no ciclo anterior. Durante os anos de dinheiro abundante, a busca por yield muitas vezes eclipsou a análise de risco, comprimindo spreads e estimulando estruturas excessivamente alavancadas. No ambiente atual, com juros nominais elevados e maior custo de capital, o foco retorna para fundamentos: qualidade do lastro, estrutura jurídica, previsibilidade de fluxo e capacidade de monitoramento ao longo do tempo.

Nos Estados Unidos e na Europa, essa mudança se materializa no crescimento acelerado do private credit, do direct lending, dos CLOs e de fundos especializados em middle market. Investidores institucionais passaram a ampliar exposição ao crédito privado não apenas como fonte de retorno adicional, mas como instrumento de estabilidade e previsibilidade em portfólios expostos a maior volatilidade acionária, incerteza geopolítica persistente e ciclos monetários mais curtos e menos previsíveis.

O crédito, nesse novo ciclo, deixa definitivamente de ser tratado como uma extensão da renda fixa tradicional. Ele passa a ser reconhecido como uma classe híbrida, que combina retorno contratual com engenharia financeira, proteção estrutural, gestão ativa e capacidade real de intervenção. Não se trata mais de comprar e carregar passivamente, mas de estruturar, monitorar e recalibrar risco de forma contínua.

O patamar mais elevado de juros pós-pandemia não representa apenas um desafio — ele redefine incentivos. Empresas passam a buscar funding mais eficiente, investidores exigem estruturas mais robustas e o mercado, como um todo, passa a distinguir com mais clareza risco bem remunerado de risco mal precificado. É nesse ambiente que o crédito volta ao centro da alocação global: não como promessa de retorno fácil, mas como instrumento de disciplina, previsibilidade e construção consistente de valor.

2. A financeirização do crédito privado no mundo

Uma das transformações mais relevantes do mercado financeiro global nas últimas décadas é a crescente financeirização do crédito privado. Em economias desenvolvidas, o crédito deixou de ser predominantemente uma relação bilateral entre empresa e banco e passou a ser estruturado, distribuído e precificado como um ativo financeiro desde a sua origem. Empresas médias e grandes passaram a acessar capital diretamente por meio de fundos especializados, veículos estruturados e investidores institucionais, reduzindo de forma consistente a dependência do sistema bancário tradicional.

Nos Estados Unidos, o crescimento do private credit não é conjuntural nem oportunístico; é estrutural. Ele resulta da combinação de três forças principais: o endurecimento regulatório sobre os balanços bancários após a crise de 2008, que limitou a capacidade de crédito dos bancos; o aumento do apetite de fundos e investidores institucionais por ativos ilíquidos com prêmio de risco; e a demanda das empresas por soluções de funding mais flexíveis, rápidas e adaptadas às suas necessidades específicas. O crédito privado passou a preencher um espaço que o sistema bancário, por razões regulatórias e econômicas, deixou de ocupar plenamente.

Na Europa, embora o processo ocorra em ritmo mais gradual, a direção é a mesma. Mercados historicamente mais bancarizados passaram a incorporar estruturas de direct lending, fundos de crédito e veículos especializados como complemento — e, em alguns casos, substituto — ao financiamento bancário tradicional. O resultado é uma progressiva migração do crédito do balanço dos bancos para o mercado de capitais, ainda que com particularidades regulatórias e institucionais próprias de cada país.

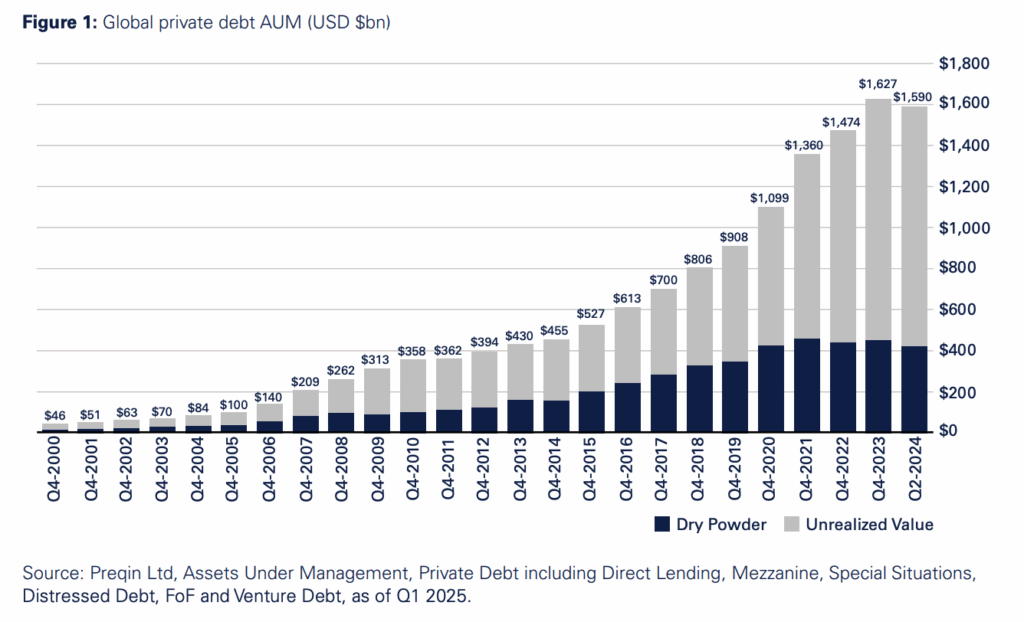

O crescimento do crédito privado em escala global é evidenciado pela expansão contínua dos ativos sob gestão em private debt ao longo das últimas duas décadas. Como ilustra a figura, o volume global administrado saltou de menos de USD 100 bilhões no início dos anos 2000 para aproximadamente USD 1,6 trilhão em 2024, refletindo a consolidação do direct lending como uma das principais fontes de financiamento corporativo fora do sistema bancário tradicional. Esse crescimento não se limita ao capital já alocado: a presença relevante de dry powder indica capacidade adicional de expansão do crédito privado nos próximos ciclos, reforçando seu papel estrutural na alocação global de capital. O dado confirma que o avanço do crédito de mercado não é episódico, mas resultado de uma mudança profunda na forma como risco, liquidez e financiamento são organizados no sistema financeiro contemporâneo.

Essa financeirização produz uma consequência profunda: o crédito passa a ser concebido, desde a sua origem, como um ativo investível. A operação deixa de ser desenhada apenas para atender às condições de um credor específico e passa a ser estruturada com foco em distribuição, liquidez potencial, governança, monitoramento e estratégias de saída. Estrutura jurídica, camadas de risco, covenants, mecanismos de proteção e processos de acompanhamento deixam de ser acessórios e tornam-se parte central do desenho da operação.

Em síntese, o crédito deixa de ser apenas uma decisão de concessão e passa a ser uma decisão de investimento. Essa mudança de lógica redefine a forma como risco é assumido, precificado e gerido — e explica por que o crédito privado se consolidou como uma das classes mais relevantes do mercado financeiro global contemporâneo.

3. Brasil: da intermediação bancária ao crédito de mercado

No Brasil, a transformação do mercado de crédito ocorre de forma particularmente acelerada, ainda que parta de uma base estrutural distinta das economias centrais. Historicamente, o crédito brasileiro sempre foi fortemente concentrado no sistema bancário, com elevado poder de intermediação, spreads amplos, baixa transparência informacional e poucas alternativas de financiamento para empresas fora do topo da pirâmide corporativa. O resultado foi um sistema eficiente para grandes conglomerados, mas restritivo, caro e pouco acessível para o middle market e para empresas em crescimento.

Esse arranjo começou a se alterar de maneira mais consistente nos últimos anos, impulsionado por uma convergência de fatores estruturais. O primeiro deles foi o desenvolvimento gradual do mercado de capitais, que ampliou o leque de instrumentos disponíveis e criou infraestrutura para a distribuição de risco. O segundo foi o crescimento da securitização, que permitiu transformar fluxos privados em ativos financeiros estruturados, redistribuindo o crédito para além dos balanços bancários. O terceiro foi o amadurecimento do investidor brasileiro, que passou a demandar alternativas de retorno ajustado ao risco em um ambiente de juros estruturalmente mais elevados e maior volatilidade macroeconômica.

Nesse contexto, instrumentos como FIDCs, CRIs, CRAs, debêntures estruturadas e notas comerciais deixaram de ser soluções pontuais ou restritas a nichos sofisticados e passaram a integrar, de forma recorrente, o financiamento da atividade empresarial. Ao mesmo tempo, a expansão de fundos especializados, gestoras independentes e plataformas de distribuição ampliou significativamente o acesso ao crédito como classe de investimento, inclusive para investidores pessoa física de maior renda e perfil técnico mais apurado.

O efeito combinado desses vetores revela uma mudança mais profunda na arquitetura do financiamento: o crédito passa a ser concebido, estruturado e distribuído sob lógica de mercado. Em vez de concentrar risco de forma implícita, o sistema passa a organizá-lo em estruturas com camadas claras de senioridade, mecanismos explícitos de proteção e critérios objetivos de precificação. O risco deixa de ser difuso e pouco transparente e passa a ser desenhado, monitorado e acompanhado ao longo do tempo, com maior disciplina técnica e visibilidade para investidores.

Mais do que uma mudança de canal, trata-se de uma mudança de lógica. O crédito brasileiro deixa de ser predominantemente um produto bancário e passa a ser, cada vez mais, uma classe de ativos de mercado, com linguagem própria, disciplina técnica e crescente sofisticação institucional.

4. Tecnologia como acelerador dessa transformação

Embora frequentemente tratada como protagonista das mudanças recentes no mercado de crédito, a tecnologia exerce, na prática, um papel ainda mais decisivo: o de acelerador estrutural. Dados, automação e inteligência artificial não criaram a transformação, mas tornaram possível que ela ocorresse em escala, com eficiência e consistência. Ao reduzir drasticamente os custos de análise, ampliar a capacidade operacional e elevar a qualidade da informação disponível, a tecnologia redefiniu o limite econômico do crédito estruturado.

Essa nova infraestrutura permite que o crédito deixe de ser encarado como um contrato estático, avaliado apenas no momento da concessão, e passe a ser tratado como um sistema dinâmico, acompanhado ao longo de todo o seu ciclo de vida. O risco deixa de ser um evento pontual e passa a ser recalibrado continuamente; decisões tornam-se mais técnicas, baseadas em evidência e contexto; e intervenções deixam de ser reativas para se tornarem progressivamente mais precoces e eficazes.

No Brasil, onde a assimetria informacional historicamente representou um dos principais entraves ao desenvolvimento do crédito privado, o impacto da tecnologia é particularmente profundo. A ampliação do acesso a dados, a padronização de informações e a capacidade de monitoramento contínuo reduzem incerteza, aumentam transparência e ampliam a confiança do investidor. Como consequência, tornam-se viáveis estruturas de crédito que antes seriam economicamente inviáveis, seja pelo custo de análise, seja pela dificuldade de acompanhamento do risco ao longo do tempo.

Mais do que um ganho operacional, a tecnologia redefine a própria lógica do mercado: ela transforma o crédito em um ativo mensurável, monitorável e gerenciável em tempo quase real, criando as condições necessárias para sua expansão sustentável.

5. O investidor de crédito em um mercado mais técnico

A transformação do mercado de crédito não ocorre apenas do lado da oferta de instrumentos, mas também na forma como o risco é lido e assumido por quem investe. O investidor de crédito tornou-se progressivamente mais técnico, menos tolerante à opacidade e mais sensível à relação entre estrutura e resultado. A taxa nominal, isoladamente, deixou de ser critério suficiente de decisão.

Esse novo investidor entende que o retorno do crédito não nasce da promessa, mas da arquitetura que sustenta o fluxo. Ele passa a avaliar o lastro, a forma de proteção, a senioridade, os mecanismos de intervenção e, sobretudo, a capacidade de monitoramento ao longo do tempo. O crédito deixa de ser encarado como uma aposta pontual e passa a ser analisado como parte de um portfólio, no qual cada operação contribui para o equilíbrio geral de risco, retorno e liquidez.

Essa mudança altera o padrão de seleção de ativos. Operações pouco estruturadas, com governança frágil ou dependentes excessivamente de cenários otimistas perdem espaço, enquanto estruturas tecnicamente sólidas, explicáveis e acompanhadas ganham profundidade de mercado. A consequência natural é a elevação do nível médio do crédito ofertado: a sofisticação do investidor passa a funcionar como filtro de qualidade para o próprio mercado.

6. O impacto dessa mudança na relação das empresas com o capital

Do lado das empresas, o avanço do crédito de mercado redefine a relação com o financiamento. A lógica deixa de ser simplesmente acessar recursos e passa a envolver desenho de estrutura, gestão de risco e alinhamento com o perfil do investidor. O crédito de mercado oferece mais flexibilidade — em prazo, garantias e formato —, mas exige contrapartidas claras em termos de informação, disciplina financeira e governança.

Empresas que acessam esse ecossistema passam a conviver com acompanhamento contínuo, métricas objetivas de desempenho e obrigações informacionais mais frequentes. Em troca, ganham acesso a capital mais estável, possibilidade de alongamento de passivos e, em muitos casos, redução do custo total de capital ao longo do tempo. O financiamento deixa de ser episódico e passa a integrar a estratégia financeira da companhia.

Esse processo seleciona. Empresas com organização financeira, previsibilidade operacional e disposição para transparência tendem a se beneficiar. Já aquelas que dependem de assimetria informacional ou de relações pontuais encontram cada vez mais dificuldade. No longo prazo, o efeito sistêmico é claro: o mercado de crédito passa a premiar eficiência, governança e consistência — e não apenas escala ou relacionamento bancário.

7. Convergência global, trajetórias distintas

As tendências que moldam o mercado de crédito são globais, mas sua materialização ocorre de forma distinta em cada país. Economias desenvolvidas avançam com estruturas maduras de private credit, direct lending e fundos altamente especializados, apoiadas por mercados profundos e base institucional consolidada. O Brasil percorre um caminho próprio, impulsionado pela securitização, por fundos estruturados e por uma base crescente de investidores locais dispostos a assumir risco de forma mais técnica.

Apesar das diferenças de ritmo e formato, o vetor comum é inequívoco. O crédito evolui para fora da lógica exclusivamente bancária e passa a se organizar como infraestrutura de mercado, sustentada por dados, estrutura jurídica, monitoramento ativo e disciplina de risco. Não se trata de substituir bancos, mas de redistribuir funções: o mercado absorve risco, precifica capital e organiza investimento; os bancos se tornam parte de um ecossistema mais amplo e menos concentrado.

Nesse novo arranjo, o crédito deixa de ser um subproduto do sistema financeiro e assume papel central na alocação de capital. Ele passa a ser tratado como instrumento estratégico de financiamento da economia e como classe fundamental na construção de portfólios. Essa convergência, ainda em curso, define o contorno do mercado de crédito dos próximos anos — no Brasil e no mundo.

Conclusão

O crédito tem evoluído como eixo estruturante do novo mercado financeiro, deixando definitivamente de ocupar um papel periférico e passou a se posicionar como um dos principais eixos de alocação de capital no sistema financeiro contemporâneo. No Brasil e nas economias centrais, sua evolução aponta para um ambiente marcado por maior sofisticação estrutural, uso intensivo de dados, gestão ativa de risco e crescente protagonismo dos mecanismos de mercado em detrimento da intermediação puramente bancária.

Essa transformação não elimina o risco — ela o reorganiza. O risco deixa de ser difuso, implícito e pouco compreendido e passa a ser estruturado, monitorado e precificado de forma mais disciplinada. O crédito do futuro não será menos arriscado, mas será mais transparente, mais inteligível e mais profissional, permitindo decisões mais racionais por parte de investidores, gestores e empresas.

Nesse novo contexto, compreender a dinâmica do crédito deixou de ser uma vantagem competitiva e tornou-se um requisito básico de atuação. O crédito já não é apenas um instrumento de financiamento; é uma ferramenta estratégica de alocação de capital, gestão de risco e construção de valor de longo prazo. É a partir dessa lógica que se desenha o novo mercado financeiro — no Brasil e no mundo.

Bibliografia

TRADING ECONOMICS. Interest rate. [s.l.], [s.d.]. Disponível em: https://tradingeconomics.com/country-list/interest-rate. Acesso em: 15 dez. 2025.

PEMBERTON ASSET MANAGEMENT. European direct lending report 2025. Londres, 2025. Disponível em: https://pembertonam.com/insights/european-direct-lending-report-2025/. Acesso em: 15 dez. 2025.